專屬客服號(hào)

微信訂閱號(hào)

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

摘要:聚烯烴(PO)是工業(yè)需求量較大的高分子材料,在國民經(jīng)濟(jì)發(fā)展中占有重要地位。本文結(jié)合聚烯烴(PO)的市場(chǎng)需求、國內(nèi)供應(yīng)情況,重點(diǎn)分析了我國聚烯烴產(chǎn)業(yè)的重點(diǎn)發(fā)展方向。

聚烯烴指乙烯、丙烯、丁烯或幾種α-烯烴聚合而成的熱塑性樹脂材料,包括聚乙烯、聚丙烯、乙烯-醋酸乙烯共聚物,聚1-丁烯、乙烯-丙烯酸共聚物、環(huán)烯烴聚合物等。其中,聚乙烯、聚丙烯應(yīng)用較廣,在工業(yè)生產(chǎn)中顯得尤為重要。聚烯烴樹脂具有原料低廉、綜合性能優(yōu)異等特點(diǎn),廣泛應(yīng)用于汽車、包裝、建筑、農(nóng)業(yè)、航空航天等領(lǐng)域。

我國聚烯烴行業(yè)市場(chǎng)供應(yīng)能力強(qiáng),整體呈現(xiàn)多元化格局

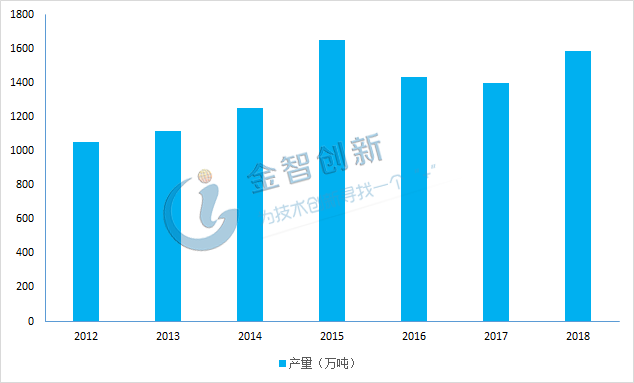

整體來看,我國聚烯烴供應(yīng)能力不斷提高,產(chǎn)量持續(xù)增長(zhǎng),國內(nèi)自給率有所提高。數(shù)據(jù)顯示,截至2018年底,我國聚乙烯年產(chǎn)能約為1805萬噸,開工率高達(dá)87.73%,產(chǎn)量為1583.48萬噸,同比增長(zhǎng)13.28%。同時(shí),隨著我國烯烴原料的多元化發(fā)展,我國聚乙烯產(chǎn)業(yè)產(chǎn)能不斷增加,數(shù)據(jù)顯示,2014~2018年年均復(fù)合增長(zhǎng)率為4.91%,詳情請(qǐng)見圖1。其中,主要企業(yè)有獨(dú)山子石化、上海賽科、大慶石化和中海殼牌等。

圖1 2012-2018年我國聚乙烯產(chǎn)量情況

(資料來源:公開數(shù)據(jù)整理)

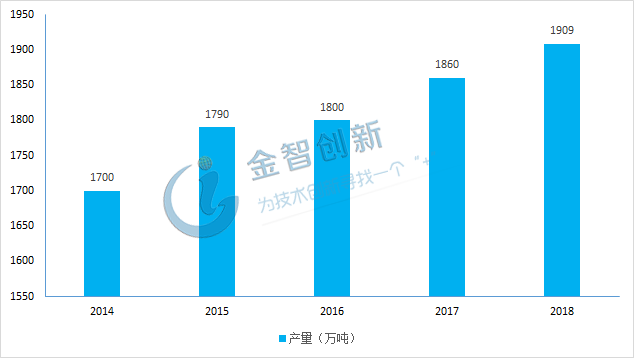

縱觀我國聚丙烯供應(yīng)市場(chǎng),產(chǎn)能不斷壯大,生產(chǎn)企業(yè)不斷拓展,企業(yè)主要分布在我國沿海地區(qū)以及西北地區(qū),包括中景石化、獨(dú)山子石化、福建聯(lián)合、神華寧煤、茂名石化和中天合創(chuàng)等。數(shù)據(jù)顯示,截至2018年底,我國聚丙烯年產(chǎn)能達(dá)到2258.00萬噸,開工率為84.55%,產(chǎn)量為1909.16萬噸,同比增長(zhǎng)4.05%。2014~2018年年均復(fù)合增長(zhǎng)率為18.10%,詳情請(qǐng)見圖2。

圖2 2014-2018年我國聚丙烯產(chǎn)量情況

(資料來源:公開數(shù)據(jù)整理)

整體來看,我國聚烯烴市場(chǎng)供應(yīng)能力較強(qiáng),并且持續(xù)壯大,行業(yè)增長(zhǎng)速率較快。長(zhǎng)久以來,我國聚烯烴原料過度依賴原油,制約了行業(yè)發(fā)展。近年來,為緩解原油供應(yīng)壓力,我國政策提出烯烴原料多元化率達(dá)到20%的要求。在政策的正確指引以及技術(shù)的不斷進(jìn)步,煤/甲醇制烯烴、丙烷脫氫等技術(shù)趁勢(shì)崛起。增產(chǎn)的新技術(shù)與原有的石油催化裂化技術(shù)并行,逐漸形成了烯烴供應(yīng)多元化的格局。“十三五”期間,中化泉州、古雷石化、恒力石化等大型煉化一體化項(xiàng)目逐漸建成,促使我國聚烯烴供應(yīng)增速較快。隨著我國聚烯烴技術(shù)的不斷完善,預(yù)計(jì)到2020年中國聚烯烴總產(chǎn)能將達(dá)到4600萬噸/年。

聚烯烴行業(yè)市場(chǎng)新應(yīng)用不斷拓展,為行業(yè)發(fā)展帶來了新機(jī)遇

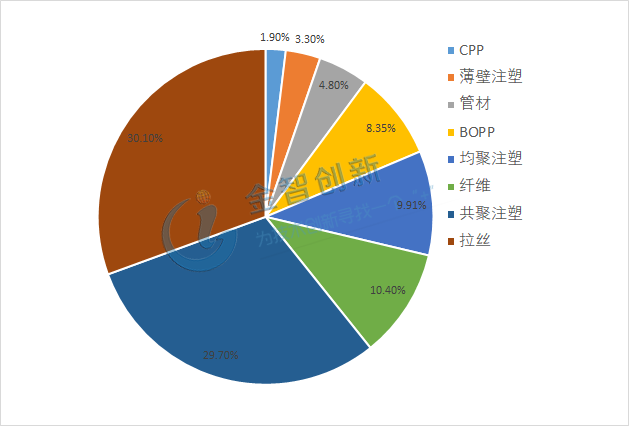

近年來,隨著聚合新工藝、新型催化劑以及通用材料的高性能比,聚烯烴的應(yīng)用領(lǐng)域越來越廣泛。數(shù)據(jù)顯示,我國聚烯烴的應(yīng)用主要集中在CPP、薄壁注塑、管材、BOPP、均聚注塑、纖維、共聚注塑、拉絲等領(lǐng)域,市場(chǎng)占比分別為1.9%、3.3%、4.8%、8.35%、9.91%、10.4%、29.7%、30.1%,詳情請(qǐng)見圖3。隨著我國城鎮(zhèn)化、工業(yè)的快速發(fā)展,聚烯烴在汽車輕量化、軌道交通、醫(yī)療器械等領(lǐng)域的應(yīng)用會(huì)更加廣泛,我國聚烯烴消費(fèi)量將持續(xù)增加,預(yù)計(jì)到2020年,我國聚烯烴需求量將近5000萬噸,供需缺口仍有近400萬噸。

圖3 我國聚烯烴市場(chǎng)下游應(yīng)用占比情況

(資料來源:公開數(shù)據(jù)整理)

我國聚烯烴行業(yè)正處于行業(yè)升級(jí)的重要時(shí)期,差異化、多元化、高端化產(chǎn)品開發(fā)是產(chǎn)業(yè)技術(shù)創(chuàng)新的必經(jīng)之路

總體來看,我國是聚烯烴產(chǎn)量大國,同時(shí)也是全球較大的聚烯烴進(jìn)口國。國內(nèi)高性能材料產(chǎn)量較少,不能滿足國內(nèi)日益增長(zhǎng)的需求,高端聚烯烴嚴(yán)重依賴進(jìn)口,國內(nèi)自給率僅為38%。目前來看,我國聚烯烴行業(yè)結(jié)構(gòu)性矛盾較為突出,一方面,我國聚烯烴產(chǎn)品以中低端通用料為主,市場(chǎng)競(jìng)爭(zhēng)較為激勵(lì)。另一方面,我國高端產(chǎn)品市場(chǎng)國內(nèi)依存度不高。全球原料多元化帶來挑戰(zhàn)的同時(shí),新應(yīng)用領(lǐng)域的開拓也為聚烯烴行業(yè)帶來了發(fā)展新機(jī)遇。為提高我國聚烯烴整體市場(chǎng)競(jìng)爭(zhēng)力,應(yīng)從以下幾個(gè)方面做出改善:第一,采用茂金屬催化劑體系,可制取性能更優(yōu)的聚乙烯產(chǎn)品。第二,相對(duì)于國內(nèi)目前采用的丁烯-1共聚單體,采用高碳α-烯烴共聚產(chǎn)品。第三,為滿足下游應(yīng)用領(lǐng)域的市場(chǎng)需求,提高國內(nèi)高端產(chǎn)品供應(yīng)能力,生產(chǎn)附加值高的聚烯烴材料。整體來看,我國聚烯烴行業(yè)正處于行業(yè)升級(jí)的重要時(shí)期,差異化、多元化、高端化產(chǎn)品開發(fā)是產(chǎn)業(yè)技術(shù)創(chuàng)新的必經(jīng)之路。

結(jié)語

近年來,我國聚烯烴產(chǎn)業(yè)發(fā)展速度較快,市場(chǎng)規(guī)模不斷壯大,下游需求也隨之平穩(wěn)增長(zhǎng)。受全球聚烯烴樹脂貿(mào)易格局的影響,我國聚烯烴產(chǎn)業(yè)市場(chǎng)競(jìng)爭(zhēng)形勢(shì)將更加激烈。長(zhǎng)遠(yuǎn)來看,高端聚烯烴市場(chǎng)前景樂觀、附加值高、客戶認(rèn)可度高,將是我國企業(yè)尋求突破的重點(diǎn)方向。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請(qǐng)標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

專屬客服號(hào)

微信訂閱號(hào)

客戶服務(wù)熱線:

周一至周五(09:00 - 18:00)

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

請(qǐng)完善以下信息,我們的顧問會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評(píng)論