專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

摘要:十三五后,由于政策支持和財政補貼,新能源產(chǎn)業(yè)蓬勃發(fā)展,許多老牌材料企業(yè)加大了鋰離子電池正極材料的相關(guān)投入,眾多傳統(tǒng)冶金制造企業(yè)也加入到了發(fā)展正極材料的大潮當(dāng)中。其中,三元正極材料成為各企業(yè)重點發(fā)展的對象。本文對三元正極材料的市場及前景做了簡要的分析。

不同類正極材料各有優(yōu)勢

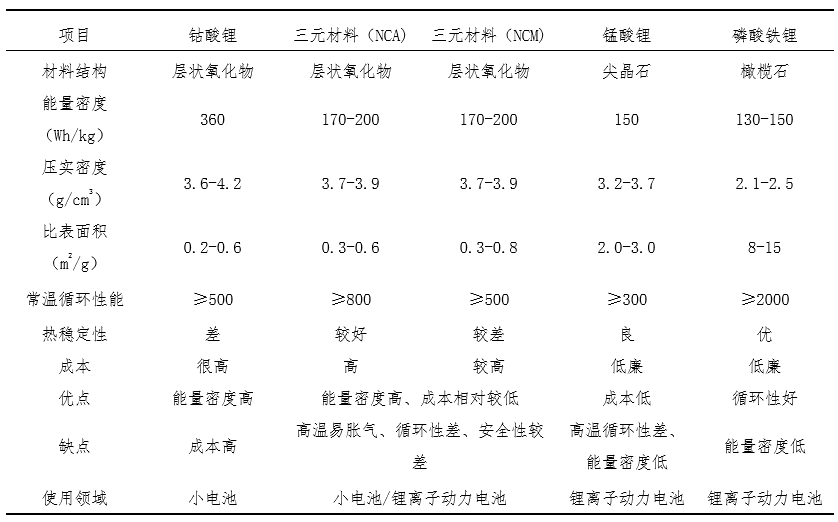

目前,鋰離子電池正極材料以鈷酸鋰、錳酸鋰、磷酸鐵鋰、三元系正極材料為主,主要應(yīng)用在3C、動力電池、和儲能領(lǐng)域。如表1所示,鈷酸鋰正極材料受成本影響,主要應(yīng)用在3C和其他體積較小的電池領(lǐng)域。錳酸鋰原料易得,價格低廉,主要市場在日韓兩國,我國市場有待開發(fā)。磷酸鐵鋰正極材料則因為成本低、穩(wěn)定性好,是理想的動力電池正極材料,但因為能量密度有限,目前廣泛使用在乘用車動力電池中,主要代表企業(yè)有比亞迪。三元正極材料相較于鈷酸鋰正極成本更為低廉,且能量密度優(yōu)于磷酸鐵鋰,因而同樣占據(jù)了動力電池市場大量的份額。幾種正極材料憑借各有的優(yōu)勢,在鋰離子電池市場分別占據(jù)著一定份額。

表1 不同正極材料綜合比較(單位:Wh/kg,g/cm2,m2/g)

(資料來源:智研咨詢整理)

如圖1所示,從幾種正極材料的產(chǎn)量占比來看, 2017年我國上述四種正極材料產(chǎn)量占比分別為:三元正極材料:38%、磷酸鐵鋰:32%、鈷酸鋰:19%、錳酸鋰:11%,其中三元正極的產(chǎn)量高于其他三種正極材料,且增長速度快。三元正極可細(xì)分為NCM三元系(鎳鈷錳)和NCA三元系(鎳鈷鋁),NC分別指的是“鎳”和“鈷”元素,而M和A分別指的是“錳”和“鋁”元素。鎳的存在有助于增加電池的能量密度,鈷的存在可以抑制陽離子混排,提高電池?zé)岱€(wěn)定性,錳則由于良好的惰性可以保持正極結(jié)構(gòu)的穩(wěn)定性。

量圖")

圖1 2011~2017年正極材料產(chǎn)量圖

(資料來源:前沿產(chǎn)業(yè)研究院)

如表2所示,NCM三元材料根據(jù)其中各元素成分占比分為不同型號,如早期的333型、目前主流的523、622型、以及極具發(fā)展前景的811型。其中333、442型以降低成本、提高能量密度及穩(wěn)定性為目的,三種元素成分比例在不斷調(diào)整,未來三元材料將以“高鎳低鈷”為發(fā)展方向。

NCA三元材料目前國內(nèi)市場發(fā)展處于初期,主要核心技術(shù)由日韓壟斷。

表2 三元正極材料性能表

(資料來源:前瞻產(chǎn)業(yè)研究院)

受原材料價格影響,正極市場持續(xù)波動,緩慢恢復(fù)

在經(jīng)歷了今年4月份的67萬元/噸最高價電解鈷后,我國電解鈷價持續(xù)下跌,近期剛果金鈷出口限制,然而并沒有抑制鈷價下跌,截至12月28日,電解鈷的價格為35萬元/噸。頻繁且不穩(wěn)定的價格波動,導(dǎo)致正極前端供需雙方都趨于保守,交易量下滑,訂單額度降低,但領(lǐng)軍企業(yè)和已實現(xiàn)產(chǎn)業(yè)化的企業(yè)產(chǎn)量并未受到劇烈影響。

今年3月以來,鎳冶煉受環(huán)保要求提高而縮減產(chǎn)能,鎳價一路上升,由3月的市場價每噸約16萬元,升至9月的約27萬元,漲幅將近11萬元,直至10月停止增長。但由于增長趨勢穩(wěn)定,原材料價格壓力主要向產(chǎn)業(yè)鏈中后端傳遞。整體而言,近期主流三元正極材料(523型)價格將穩(wěn)定維持在每噸15萬元上下。

動力電池企業(yè)在今年可謂憂喜交加,從年初的蓬勃發(fā)展,年中的行業(yè)震動,到年底的幾家歡喜幾家愁。動力電池裝機量占我國總水平超40%的寧德時代,在今年8月-10月裝機量大幅度增長,11月后趨于穩(wěn)定,并維持在2000MWh上下。比亞迪的電池裝機量雖然在8月后逐月遞減,但其新能源汽車銷量依舊在上漲。如圖2所示,從新能源汽車的銷量角度來看,三元正極材料市場有望繼續(xù)快速擴大。

圖2 2016~2018年新能源汽車銷量圖

(資料來源:蓋世汽車)

NCM811市場明年或有突破進(jìn)展

一直以來,高鎳低鈷三元產(chǎn)品憑借其價格和能量密度的優(yōu)勢,成為各正極企業(yè)希望突破的方向,但由于使用壽命和穩(wěn)定性遲遲未能提高,難以真正商業(yè)化。據(jù)外媒報道,韓國電池制造商LG

Chem與SK

innovation預(yù)計今年將推出用于電動汽車的低鈷含量和高能量密度的NCM811電池。但僅僅宣布數(shù)月之后,計劃便被延期。而在此情況下,寧德時代卻表示將在2019年推出用于電動汽車的新型低鈷含量和高能量密度的NCM

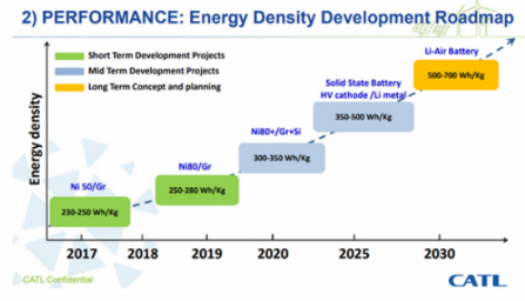

811電池。圖3為寧德時代關(guān)于提升能量密度的規(guī)劃藍(lán)圖,可以看出,2019目標(biāo)能量密度目標(biāo)為250-280Wh/kg,且是基于三元高鎳鋰離子電池。若是計劃實現(xiàn),寧德時代將成為業(yè)內(nèi)首家商將高鎳鋰離子電池商業(yè)化的公司。

圖3 寧德時代電池能量密度發(fā)展藍(lán)圖

(資料來源:寧德時代)

一旦寧德時代在明年實現(xiàn)NCM811電池商業(yè)化,高鎳正極材料需求量將在明年迅速上漲,811、622型號正極材料很可能短時間內(nèi)接替523型號成為主流產(chǎn)品。這將大大降低正極材料對于鈷原料的依賴,從而將正極材料對鈷的需求轉(zhuǎn)移到對鎳的需求上來。而我國鎳礦資源豐富,目前用于生產(chǎn)正極材料的鎳在我國鎳消耗總量中占比較低,還有極大的發(fā)展空間。電池成本的大幅下降,將極大促進(jìn)我國新能源汽車行業(yè)發(fā)展并進(jìn)一步帶動前端制造業(yè),形成良性循環(huán)。

正極市場由磷酸鐵鋰向三元材料轉(zhuǎn)移

隨著比亞迪電池裝機量的下滑,占其主要市場份額的磷酸鐵鋰電池受影響最大。早期,由于磷酸鐵鋰電池成本低廉,安全性能高,享受到財政補貼和政策優(yōu)惠,被廣泛運用在乘用車市場。而如今乘用車市場日漸飽和,且磷酸鐵鋰能量密度低的弊端也越來越不被市場所接收,而三元材料技術(shù)的不斷優(yōu)化,使得磷酸鐵鋰開始丟失原有的市場。

另外,除了乘用車市場,商用車市場同樣巨大,而隨著三元電池壽命和穩(wěn)定性的提高,新能源汽車在商用車的市場將進(jìn)一步擴大,屆時,三元正極材料市場將迎來新的飛躍。

結(jié)語

據(jù)不完全統(tǒng)計統(tǒng)計,2018年我國新能源電池行業(yè)投產(chǎn)項目超23家(包括正極材料),三元正極材料產(chǎn)量上漲33%,并有如湖南杉杉、長遠(yuǎn)理科等企業(yè)新項目在年底建成投產(chǎn)。預(yù)計在2019年,三元正極材料產(chǎn)能將增長2~3倍。三元正極材料未來市場巨大,而高鎳正極材料將在19年成為三元正極的核心焦點。與此同時,產(chǎn)能的翻番也將導(dǎo)致產(chǎn)業(yè)前端產(chǎn)品競爭激烈。正極企業(yè)需要對三元高鎳市場提前布局,同時也要做好外來正極企業(yè)進(jìn)入我國市場的準(zhǔn)備。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論